blog

贈与のきほん

今回は贈与についてお話いたします!

贈与の基本知識を身につけましょう!

贈与とは

贈与って言葉は皆さん知っていると思いますが

具体的にはどんなことを指すのでしょうか。

贈与はお互いの同意のもと自分の財産を譲る契約の事を指します。

ここで間違えないでほしいのは

贈与と相続は別物ということです。

贈与に対して相続は

財産を渡す人が亡くなった後に特定の人に財産を引き継ぐことを指します。

贈与は誰にでも譲ることが可能ですが、相続は法定相続人か遺言で指定された人のみとなります。

どちらももらうともらった財産額によって税金がかかります。

もらった人は納税と申告をしなくてはなりません。

贈与税について 暦年課税

贈与をしてもらった時にかかるのが贈与税です。

贈与の課税方法は2つあります。まず1つ目は暦年課税です。

暦年課税は

1人の人が1月1日~12月31日までの1年間に

受けた贈与に対して課税する制度です。

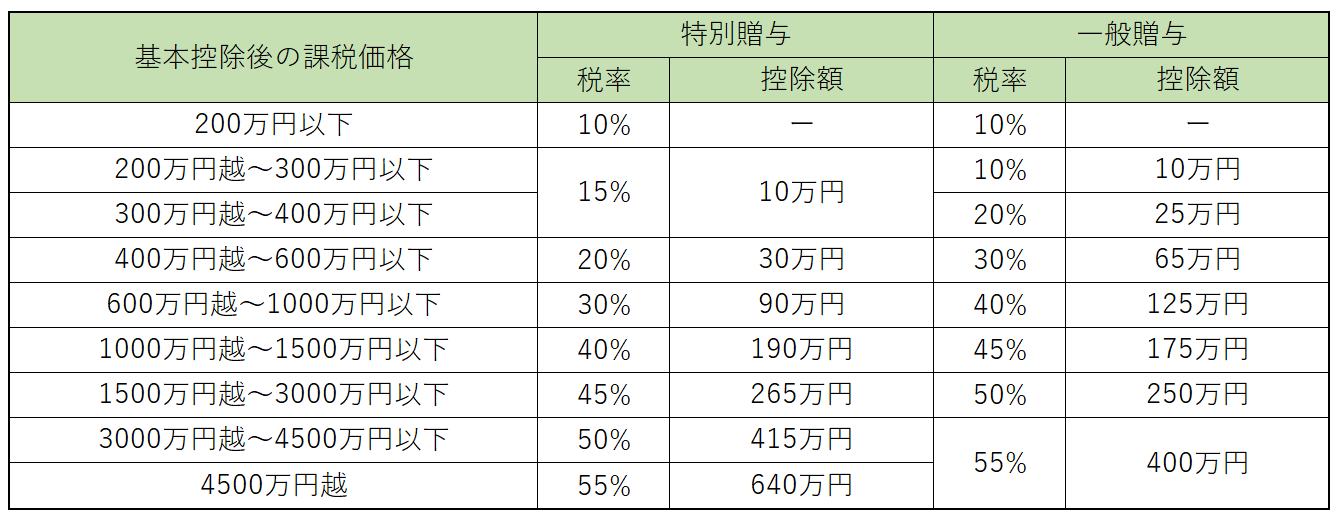

税率は以下の通りとなっております。

税率は一般税率と特別税率と2つに分かれています。

一般税率は

直系尊属以外からの贈与に対して適用される税率です。

特別税率は

直系尊属(父母や祖父母など)から、子、または孫への贈与に対して適用される税率です。子または孫は贈与を受けた年の1月1日時点で18歳以上であることが条件です。

基礎控除額は毎年110万円です。

ですので、受贈者1人に対してもらった金額が110万円を超えた場合に贈与税がかかり

もらった財産の合計額が110万円以下なら贈与税はかからず、申告は不要となります。

年が変われば何回でも利用することが可能です!

2024年1月から相続税の対象になる期間が順次延長され

相続開始前に7年以内に行われた贈与が相続税の対象となります。

贈与税について 相続時精算課税

贈与税の課税方法、もう一つは

相続時精算課税というものがあります。

60歳以上の直系尊属(父母または祖父母)から、子または孫(贈与を受けた年の1月1日において18歳以上)に対して財産を贈与する場合に選択できる制度です。

2024年1月からは年間110万円の基礎控除が創設されています。

特別控除額は限度額2500万円でこれは一生の累計となるため注意です。

税率は累計2500万円超過部分に対して一律20%となっております。

基礎控除は特別控除の対象外であり相続発生時に加算されません。

贈与者(父母または祖父母)が亡くなった時に贈与された財産は贈与時の価格で

相続税の課税価格に算入されます。

暦年課税と相続時精算課税制度は併用が不可となっております。

どちらか選ぶと途中で変更はできませんので、ご注意ください!

いかがだったでしょうか。

住宅購入資金として家族から贈与という形でお金をもらうこともあるかもしれません。

前回お話した住宅資金の非課税制度と併せて活用もできるので知っておいて損はなし!

こういったことも含め、お客様にあった資金計画をご提案しております。

おうちのことで不安や疑問がある方はぜひ一度おうちの買い方相談室へ

お問い合わせください!